|

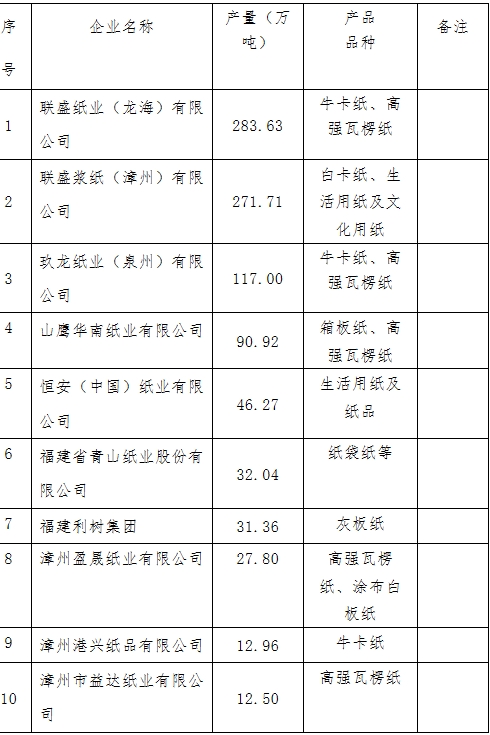

����2025�꣬����ʡ�켈�ИI���{����ǰ�У����w�ʬF���a�����L��Ч��Љ����Y���ֻ����Gɫ�D�ͼ��١��İlչ�B�������ИI���w���R�����㡢�ɱ�����ͮa���^ʣ�����؉�������Iӯ�������ձ��»������^����I�{��a�I�һ�w�����aƷ����;�����������g�ԣ���С��I�t�Љ����@ ��ȫʡ��əC�Ƽ�������a��1166.56�f����ͬ�����L11.1%���a����ȫ������λ�� ����һ�� ���a�����r ����2025�꣬����ʡҎģ�����켈�ͼ���Ʒ��I535�ң����м��{������I��2�ң��cȥ���ƽ;�켈��I��116�ң�ͬ�Ȝp��4��;����Ʒ��I��417�ң�ͬ������1�ҡ�ȫ�ИI���F�I�I����1153.14�|Ԫ���������~64�|Ԫ���a�N��90.91%���C�Ƽ�������a��1166.56�f�����a����ȫ������λ�����w��r����: ����1�����{��2025�꼈�{�a��120.44�f����ͬ�����L94.6%; ����2���C�Ƽ������壺2025��C�Ƽ�������a��1166.56�f����ͬ�����L11.1%; ����3������Ʒ��2025��a��289.80�f����ͬ���½�14%�� ����������Ҫ����ָ�������r ����1�����I�I�����룺2025��ȫ�ИI���I�I������s1153�|Ԫ��ͬ���½�0.4%�����м��{������I�s2.1�|Ԫ��ͬ���½�5.5%;�켈��I�s576�|Ԫ��ͬ�����L22.2%;����Ʒ������I�s575�|Ԫ��ͬ���½�15.9%�� ����2�����I�I�ճɱ���2025��ȫ�ИI���I�I�ճɱ��s1002.5�|Ԫ��ͬ���½�0.4%�����м��{������I�s1.7�|Ԫ��ͬ���½�8.2%;�켈��I�s511�|Ԫ��ͬ�����L20.7%;����Ʒ������I�s489.7�|Ԫ��ͬ���½�15.8%�� ����3���������~��2025��ȫ�ИI�������~�s64�|Ԫ��ͬ���½�20%���ң���Ҫ�Ǽ���Ʒ������I�����½��^�ࡣ���м��{������I�s0.1�|Ԫ��ͬ�����L66.7%;�켈��I�s34�|Ԫ��ͬ�����L51%;����Ʒ������I�s29�|Ԫ��ͬ���½�49.4%�� ����4���аl�M�ã�2025��ȫ�ИI�аl�M��Ͷ��s18.8�|Ԫ��ͬ�����L8.2%�������Ɲ{����IͶ��s0.1�|Ԫ��ͬ�����L42.9%;�켈�IͶ��s9.8�|Ԫ��ͬ�����L19.1%;����Ʒ����I�s8.9�|Ԫ��ͬ���½�1.9%�� ����5���a��Ʒ��؛��2025��ȫ�ИI�s39.2�|Ԫ��ͬ���½�1.1%�����м��{�I�s0.1�|Ԫ��ͬ�����L175%;�켈�I�s17.7�|Ԫ��ͬ�����L10%;����Ʒ����I�s21.4�|Ԫ��ͬ���½�9%�� ����6��ƽ���ù��˔���2025��ȫ�ИIƽ���ù��˔�6.9�f�ˣ�ͬ���½�8%�������켈�Iƽ���ù��˔�2.2�f�ˣ�ͬ���½�8.3%;����Ʒ����Iƽ���ù��˔�4.6�f�ˣ�ͬ���½�9.8%�� ���������ИI�����\����r ����(1)δͿ��ӡˢ�����ü�:2025����ɮa��48.97�f����ͬ�����L3.62%�� ����(2)�����ü�ԭ����2025����ɮa��82.65�f����ͬ�����L30.45%�� ����(3)���b�ü������壺2025��a����ɼs821.99�f���� �������У��ߏ���㶼���2025��a���s208.49�f��; ����������2025��a���s190.77�f��; ����ţ������2025��a���s210.99�f��; ������弈��2025��a���s44.52�f��; �����Ұ弈��2025��a���s71.96�f��; ����Ϳ���װ弈��2025��a���s60.97�f��; ������������2025��a���s23.87�f���ȡ� ����(4)�طN����2025��a���s36.62�f���� ����������IҎģ���̶��Mһ����ߣ��켈�a��10�f��������I��12�ң���Ӌ�a����946.95�f����ռ2025��ȫʡ�켈�a����81.17%;�a��20�f�����ϵ���I��8�ң�ʢ���I(����)����˾��ʢ�{��(����)����˾���������I(Ȫ��)����˾��ɽ���A�ϼ��I����˾���㰲(�Ї�)���I����˾������ʡ��ɽ���I�ɷ�����˾���������伯�F������ӯ�ɼ��I����˾���@8����I��Ӌ�a��900.73�f����ռȫʡ�켈�a����77.21%;�a��50�f������I��4�ң�ʢ���I(����)����˾��ʢ�{��(����)����˾���������I(Ȫ��)����˾��ɽ���A�ϼ��I����˾���@4����I�a����Ӌ763.26�f����ռȫʡ�켈�a����65.43%���a�����f�����ϵ���I��3�ң�ʢ���I(����)����˾��ʢ�{��(����)����˾���������I(Ȫ��)����˾������ȣ�����ʡ��Ϫ���Sï���I����˾��ɽ���A�ϼ��I����˾���������伯�F��3����I�Įa�����L�_10%���ϡ�����2025���켈�a��ǰʮ������I�� ���ͼ���a��ǰʮλ��I

������Ҫ���a��I����ָ�������r������ʡ���I�f���u��Ҏ���켈��I���� ����2025�긣���켈��I�a���^�m�������L���������㣬�Ј��������ң������ֻ����^����I�I�ܣ���С��I�Љ���Ҏ����IЧ���^�õ���I�и���ʡ��ɽ���I�ɷ�����˾��ʢ�{��(����)����˾���������I(Ȫ��)��˾���㰲(�Ї�)���I����˾�ȡ� �����ġ��ИIչ�����Ј����w�B�� ����2026�긣��ʡ�켈�ИI���M����|���lչ�D���P�I�ڣ����w�ʬF�a�����ٷž����Y�������������Gɫ������ͼ��жȳ��m�����Ŀ��w�B�����ИI����Ҏģ�U���D��Ч���c�rֵ������ ������ʡ�켈��ҪƷ�N���b���������������ü�Ʒ�ƃ������@���ߙn�Ļ��ü����طN��Ҳ�ڲ���lչ�������������I�Ӵ��g����Ͷ�룬���ٔ��ֻ��D���������I����������������c�Ӵ��طN�����طN�{���аl�������d�I�����ƏV����ë�����ձ��^�ߣ��ɞ���I���������L�c �� ����������Ȫ�ݡ����ݵȅ^���켈�a��ռ��ȫʡ80%���ϣ��ɞ���ʡ�Ɲ{�켈�����b����Ʒ�ĺ��Įa�I��Ⱥ����a�I���ж��@����ߣ��^�ָ��Ӻ��������У�����ʡ��ɽ���I�ɷ�����˾��ʢ�{������)����˾���������I(Ȫ��)����˾���㰲���F�����^��I�Įa�ܺͮaƷ�Y�����ֲ����������켈�YԴ���m����I���ۣ���������^��I��ݗ��Ч�������M�˅^��a�I朡�����机̓rֵ���߶˻��lչ��������ʡ��С�켈��I�I�����������ɫ������lչ���Ƅ���ʡ�켈�ИI��Gɫ���졢ѭ�h�����c���ǻ��D������

|